來源:證券之星

近期,樂欣戶外國際有限公司(H02046.HK)向港交所遞交了招股書,樂欣戶外是一家釣魚裝備製造商,若此次IPO成功,公司有望成為國內“漁具第一股。”然而證券之星留意到,在報告期(主要指2022-2024財年,一個報告期為:前一年度6月30日至本年度6月30日)內,該公司的營收和淨利潤整體呈下降趨勢。特別是在其營收主要來源地歐洲,收入出現銳減,這使得公司營收來源單一的風險愈發顯著。

樂欣戶外在報告期內與其關聯方泰普森集團還存在大量的關聯交易。招股書顯示,泰普森集團是樂欣戶外第四,第二以及第三大客戶,同時泰普森集團還是公司報告期內的第一大供應商。盡管公司對其業務獨立性作出解釋,但從雙方合作緊密度看,樂欣戶外的獨立性仍值得商榷。此外,公司左手大額分紅,右手募資補流的操作亦引發關注。

01.⠤‡ꦭ美收入銳減

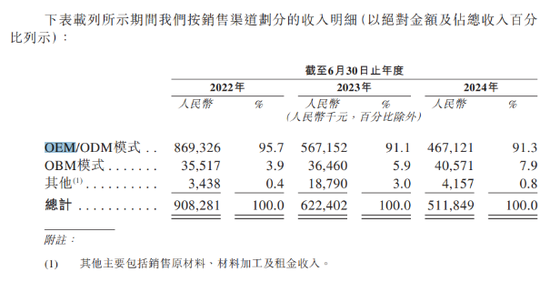

樂欣戶外的主要產品包括五金及配件、包袋及帳篷,公司主要通過OEM和ODM的生產模式將產品銷售給迪卡儂、PureFishing、RapalaVMC等戶外裝備品牌。報告期內,公司實現收入分別為:9.08億元、6.22億元和5.12億元,對應的淨利潤分別為:1.02億元、0.79億元和0.62億元。不論是營收還是淨利潤規模,都呈現萎縮的趨勢。

樂欣戶外對此解釋稱,隨著公共衛生事件逐漸消退,盡管消費者對其產品興趣仍較強,但隨著其他可選娛樂活動的增加,公司的銷售放緩。那麽情況是否如公司所述的那樣?

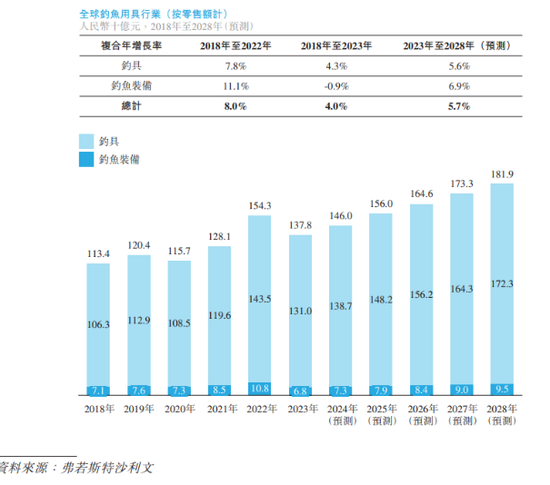

首先從行業測看,根據弗若斯特沙利文的資料,2018年至2022年,全球釣魚裝備行業的複合年增長率為11.1%。預計2023年至2028年全球釣魚裝備行業的複合年增長率為5.7%。而按2023年收入計算,樂欣戶外是全球最大的釣魚裝備製造商,市場份額為20.4%。

若以2023年全球68億元的釣魚裝備市場份額計算,對應樂欣戶外2023年20.4%的市場份額,理論上其2023年釣魚裝備業務收入應達到13.87億元之多,然而實際情況是,公司2023財年的收入卻僅有5.12億元。

其次,樂欣戶外的營收主要來自海外,報告期內,公司來自歐洲的收入分別為:6.26億元、3.83億元和3.7億元,占各期營收比重分別為:68.95%、61.5%和72.2%;另外公司來自北美的收入分別為:1.5億元、1.26億元和0.45億元,營收占比分別為:3.5%、2.5%和2.7%。

由此樂欣戶外似乎陷入了一個“怪圈”:一方麵營收非常依賴海外收入,另一方麵,海外收入的規模卻在持續減少。顯然公司也意識到這一問題,在招股書中多次提及要加強OBM業務,擴大自有品牌組合,以期實現業務的持續增長。

證券之星注意到,樂欣戶外現有生產模式主要為OEM和ODM,報告期內,公司來自前述模式下的收入合計占比均超過九成,不過貼牌代加工的廠家在品牌影響力上處於劣勢。2017年公司收購了英國釣魚品牌Solar切入OBM模式,2028年至2024年財年,Solar銷售額增長了3倍,但報告期內,公司來自OBM模式的收入占比仍未超過一成。不難看出,在近年OEM和ODM收入貢獻萎縮的背景下,自有品牌承載著公司能否在海外繼續開拓市場的期望。

但就目前來看,公司仍困於“貼牌代工”的角色中。

02.⠩—œ聯方身兼前五大客戶和供應商

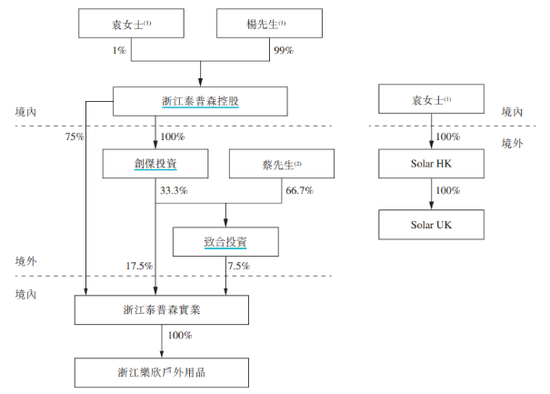

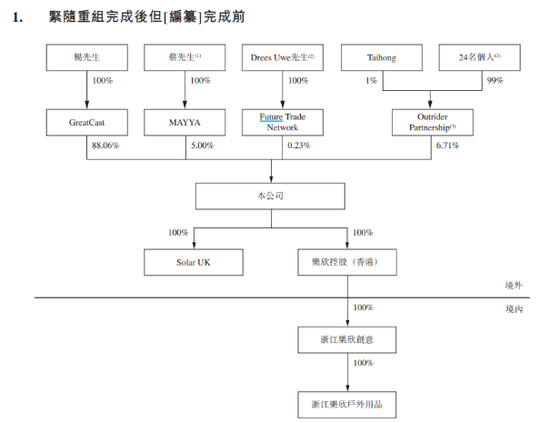

招股書顯示,2022年6月,最終控股股東(公司實控人楊寶慶)成立新實體浙江樂欣戶外用品,以逐漸接管泰普森集團(浙江泰普森控股及其不時持有的附屬公司)的釣魚裝備分部所開展的活動。也就是說,樂欣戶外的前身為泰普森集團旗下釣魚裝備業務主體。

2024年,為籌備在港交所上市,公司進行了一場重組,重組完成後,泰普森集團不再是樂欣戶外的控股股東。但證券之星注意到,盡管公司在招股書中宣稱與泰普森集團的業務有明確的劃分,但報告期內,樂欣戶外與泰普森集團產生了大量的關聯交易。

招股書顯示,公司向泰普森集團銷售其產品的銷售收入為人民幣9070萬元、人民幣8220萬元及人民幣6170萬元,占各財政年度銷售收入的比重分別為10.0%、13.2%及12.1%。泰普森集團分別位列公司報告期內的第四大、第二大和第三大客戶。

除位列前五大客戶外,泰普森集團還是樂欣戶外報告內的第一大供應商,公司向其采購金額分別為:8600萬元、人民幣6020萬元及人民幣5030萬元,占同期總采購額的13.1%、15.4%及14.3%。

由於樂欣戶外是從泰普森集團剝離,由此就產生兩個疑問:除大客戶泰普森集團外,其獲取重要客戶的方式是否仍通過泰普森集團獲取,如果該情況存在是否會影響公司業務的獨立性?畢竟在報告期內就存在泰普森集團將與樂欣相關的業務轉介給公司的情況;其次,在業務剝離兩年多之久,公司仍需與泰普森集團產生大量關聯交易,其關聯交易的合理性也需要公司給出進一步合理的解釋。

證券之星還注意到,泰普森集團作為樂欣戶外前五大客戶,公司對其賬期僅為30天,該賬期時間為前五大客戶裏最短,而作為樂欣戶外的第一大供應商,泰普森集團對公司的賬期時間則拉長至90天,為所有前五大供應商中最高。

結合公司營運資金的情況。招股書顯示,報告期內,公司貿易應收款項周轉天數分別為37.9天、45.4天及51.9天,而貿易應付款項周轉天數分別為52.1天、78.6天及81.5天。這也意味著公司收回應收賬款的速度在變慢,支付給供應商的貨款時間在延長,公司在利用應付賬款的賬期來延長自身的資金使用時間。作為身兼前五大客戶和供應商的泰普森集團,其也在通過這種“拉長”賬期的方式去減輕樂欣戶外的資金壓力。

03.⠥䧩፥ˆ†紅流向控股股東

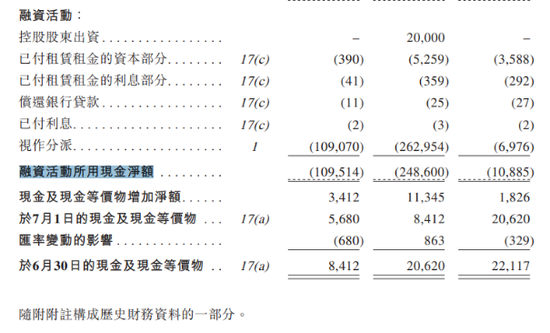

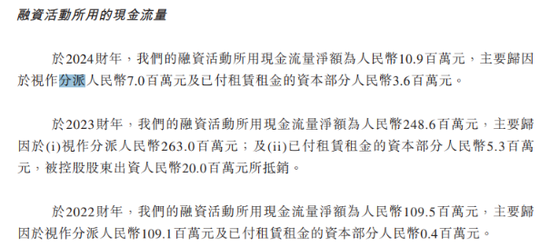

證券之星留意到,報告期內,樂欣戶外融資活動所用現金淨額分別為:-1.1億元、-2.49億元和-0.1億元。公司前身在2022年剛成立,為何成立之初就有如此大額融資活動現金資金流出?招股書顯示,一部分是因為公司對租賃租金的支付,報告期內分別為:39萬元、525.9萬元和358.8萬元。值得注意,報告期內,關聯方浙江泰普森科技向樂欣戶外租賃樂位於浙江省湖州市的總建築麵積約為13,612.0平方米的物業做工廠用途,樂欣戶外需每年向浙江泰普森科技支付租金280萬元。因此公司支付的租賃費用或部分流入了關聯方。

但占用融資活動所用現金更多的則是公司的“視作分派”的項目,公司於報告期內分派金額分別達:1.09億元、2.63億元和697.6萬元,合計分派金額約3.79億元。公司對前述大額分派資金的具體用途有哪些?是否具有合理性?招股書中未做進一步的解釋。

此外,報告期內,樂欣戶外還進行了一次分紅。招股書顯示,今年7月29日,浙江樂欣戶外用品向其控股股東浙江泰普森實業分派現金股息人民幣6500萬元,公司在2024年9月已支付該股息總額。而截至今年6月30日,公司權益股東應占保留利潤人民幣6560萬元。

也就是說,樂欣戶外在IPO前夕完成了幾乎是清倉式的分紅,按照公司的持股結構,楊寶慶及關聯方為公司的控股股東,合計持有公司已發行股本總額約94.77%,因此上述分紅額幾乎都流向了控股股東,金額超6000萬元。

此次港交所IPO,公司的募投項目中還包括將部分募集資金用作營運資金及一般企業用途。但在分紅資金幾乎都流向控股股東的“口袋”的背景下,公司這種一邊分紅一邊“補流”的操作需要給出投資者更多合理性和必要性的解釋。(本文首發證券之星,作者|吳凡)

本文地址: http://one.zhutima.com/?id=24

文章来源:天狐定制

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

2025-07-04 16:00天狐定制

2025-07-04 15:42天狐定制

2025-07-04 15:41天狐定制

2025-07-04 15:35天狐定制

2025-07-04 15:20天狐定制

2025-07-04 15:19天狐定制

2025-07-04 15:06天狐定制

2025-07-04 14:56天狐定制

2025-07-04 14:48天狐定制

2025-07-04 14:13天狐定制

扫码二维码

获取最新动态