摘要:PMI顯示經濟企穩態勢明朗 定向調控保駕下半年|PMI|經濟企穩|定向調控 ...

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

曾是全球最大的蒽醌結構分散染料和還原染料生產企業,市場占有率穩居行業第一位,多年躋身中國企業500強。然而,由於2018年、2019年的安全環保整治,公司曾長期陷入停產整頓,兩度被上交所ST,雖然最終成功“摘帽”,但也因此元氣大傷。

遭遇停產後,亞邦股份經營業績一蹶不振,自2019年來淨利潤持續為負,5年累計虧損額達到25億元。同時,公司連續五年“失血”,被迫借貸度日,2023年末資產負債率從2019年末的30.18%攀升至61.61%。

近日,亞邦股份因履行擔保連帶責任,代參股公司仁欣環保償還7612.5萬元本金,營運資金將繼續高位承壓。

因環保整治停產3年 近5年巨虧25億

亞邦股份深耕精細化工行業,主要從事染料及農藥的生產、銷售和服務。公司染料業務主打蒽醌結構分散染料和還原染料,農藥業務主營殺蟲劑、殺菌劑、除草劑等產品。公司染料業務、農藥業務均從原材料采購開始,通過自有裝備生產各類染料、染料中間體、農藥、農藥中間體,形成較長的產業鏈,按市場需求和訂單落實生產。

亞邦股份2014年9月於上海證券交易所主板上市,2014年—2018年營業收入一直在20億-25億間徘徊,淨利潤則從7.82億元降至1.66億元,降幅接近80%。

自2018年以來,國內安全環保整治力度空前,形勢日趨嚴峻,鹽城響水“3.21”重大事故的爆發,更加劇了國內化工行業安全生產督察整治力度,監管層明確提出了化工行業安全環保提升整治方案。亞邦股份主要產能集中地化工園區及多家重要子公司,自2018年以來根據政府統一安全環保整治要求停產。2019年8月,因公司主要產能停產時間超過三個月,公司股票實施其他風險警示,直至2021年5月19日方才撤銷。

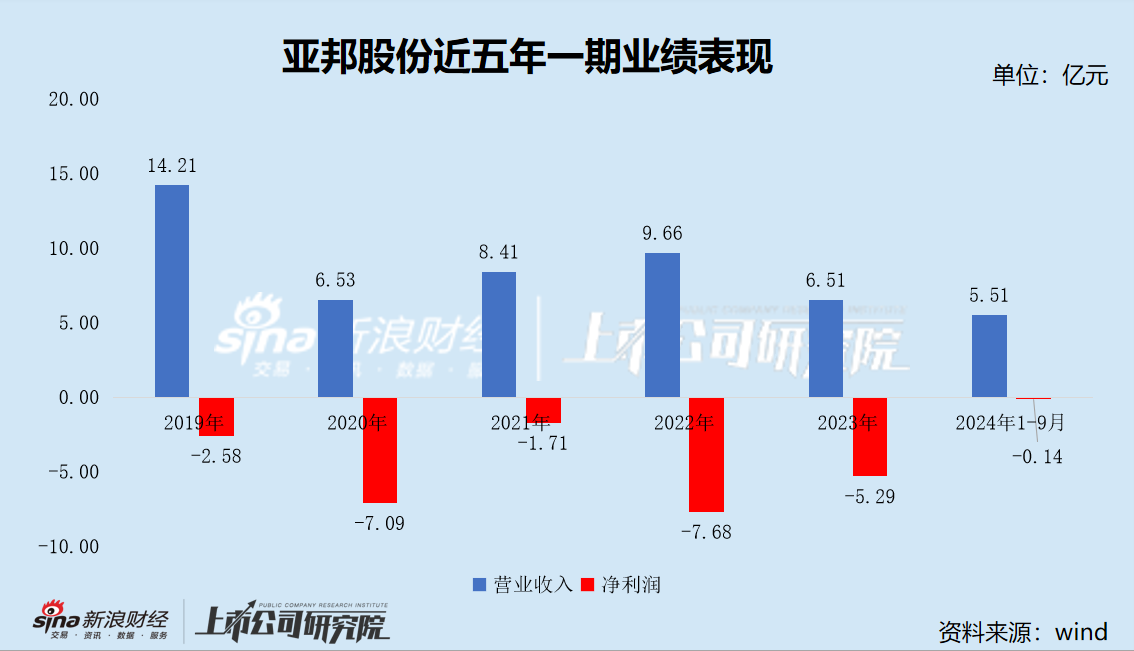

停產整治致使亞邦股份開工率嚴重不足,銷售收入下降,停產整改費用大幅增加,深陷虧損泥潭。2019年—2023年,公司營業收入分別為14.21億元、6.53億元、8.41億元、9.66億元和6.51億元,降幅超50%;扣非後歸母淨利潤分別為-2.12億元、-6.17億元、-3.65億元、-6.96億元和-6.51億元,5年累計淨虧損25.41億元。2023年末,公司未分配利潤從年初的3.11億元降至-2.68億元,盈利能力嚴重欠缺。

國家統計局公布的數據顯示,2024年1—11月份,全國規模以上工業企業實現利潤總額66674.8億元,同比下降4.7%。其中,石油和天然氣開采業下降4.4%,化學原料和化學製品製造業下降9.3%。

今年1-9月,亞邦股份實現營業收入5.51億元,同比下降17.13%;實現淨利潤-1417.8萬元,同比減虧94.67%;扣非後歸母淨利潤-2316.99萬元,同比減虧91.22%。

按產品類型來看,今年1-6月,染料方麵受宏觀經濟低迷等外部環境因素影響,紡織印染行業下遊市場需求低迷,導致染料銷售價格逐步回落,染料業務(含染料中間體)收入同比下降10.18%;農藥方麵受市場競爭加劇影響,公司生產農藥中間體價格波動較大,農藥銷售收入同比下降80.08%;其他業務收入同比下降57.45%。

Wind數據顯示,今年1-9月,亞邦股份的ROE為-1.51%,在(申萬三級行業分類)“紡織化學製品”行業中排名墊底,且是唯一一家ROE為負值的上市公司,反映出公司的運營效率和管理質量較差。同時,公司盈利能力也一言難盡,9.26%的綜合毛利率在13家上市公司中同樣排名墊底,主營產品同為染料的毛利率則高達31.94%,是公司的3倍多。

受訂單和銷量減少影響,亞邦股份存貨大量積壓,截至今年9月末,存貨餘額高達2.17億元,占流動資產的比例為29.06%,較年初上升3.8個百分點。在下遊需求偏弱的基調下,紡織化學品市場整體供過於求,紡織化學品價格持續偏低,中低端常規產品同質化競爭嚴重,價格競爭激烈,公司或麵臨較大的存貨跌價壓力。

同時,亞邦股份預付款大量減少,應收賬款占營業收入的比例則顯著上升,表明公司或放寬信用政策,采取更激進的銷售策略。截至今年9月末,公司預付款項1136.21萬元,較期初減少64.19%;應收賬款及應收票據合計3.68億元,較期初增長23.46%,占營業收入的比例為66.72%,行業排名第三,次於的81.70%和的74.59%。

隨著我國經濟進入新常態發展,安全環保治理日趨嚴格,新的標準、監管政策陸續出台,安全環保整治呈高壓態勢,亞邦股份麵臨更加嚴峻的外部環境。

2023年末,公司其他應付款中“環保專項費用”高達1.29億元,較2022年末增長了396.15%。今年10月,為建立化學物質環境風險評估與管控技術標準體係,充分發揮技術標準的引導、推動和規範作用,支撐精準治汙、科學治汙、依法治汙,生態環境部辦公廳印發《化學物質環境風險評估與管控技術標準體係框架(2024年版)》。

需要指出的是,亞邦股份下屬亞邦華爾(含連雲港分公司)、賽科公司、寧夏亞東3家公司,目前屬於環境保護部門公布的環境監管重點單位(原“重點排汙單位”)。今年7月,賽科公司因“1#、2#焚燒線廢氣在線監測汙染治理設施不正常運行,造成數據監測不準確,廢氣排放濃度超標”,被連雲港市生態環境局罰款20萬元。

7700萬擔保逾期 2.55億短債壓頂

2021年12月22日,亞邦股份第六屆董事會第八次會議審議通過《關於為參股公司江蘇仁欣環保科技有限公司融資租賃提供擔保的公告》,公司為參股公司仁欣環保7700萬融資租賃提供連帶責任擔保,擔保到期日為2027年12月22日。

2024年4月13日,亞邦股份收到金港租賃的《租金代償通知書》,因仁欣環保未能按期支付《融資租賃合同》中2024年3月15日到期的第9期租金,其中未付租賃本金500萬元,未付租賃利息116.78萬元,總計未付租賃金額616.78萬元,要求公司作為該筆融資租賃業務的擔保人代償上述本息。

12月27日,公司根據與仁欣環保簽訂的保證合同及法院判決結果,履行擔保代償責任,為仁欣環保向金港租賃償還7612.5萬元本金,剩餘利息和訴訟費用將於近期支付。

截至12月28日,公司及控股子公司對外擔保總額為1.84億元,占公司2023年末經審計淨資產的22.28% 。

值得關注的是,此前長時間的停產整頓導致公司出現高負債,緊急情況下隻能從非金融機構高息借貸度日。2019年—2023年,公司資產負債率分別為30.18%、39.67%、38.09%、46.08%和61.61%,呈現快速上升趨勢。截至今年9月末,公司貨幣資金餘額5813.66萬元,而短期借款為25507.42萬元,直接的資金缺口約2億元。

擔保代償後,公司營運資金將高位承壓,短期償債風險攀升。

10月24日,亞邦股份公告稱,根據江蘇省常州市中級人民法院作出的執行裁定書,法院裁定亞邦集團及其一致行動人許旭東持有的亞邦股份1.189億股股票交付國經集團抵償債務。權益變動後,亞邦集團及其一致行動人持有公司股份總數從1.274億股下降至851.1673萬股,占公司總股本的比例從22.35%下降至1.49%。上市公司控股股東由亞邦集團變更為國經集團,實際控製人由許小初、許芸霞變更為武進國資辦。

據悉,國經集團是常州市武進區政府直接領導下的國有金融控股平台,肩負著基金組建、招投聯動、園區建設運營、創投生態圈建設等多項重任。

然而,原控股股東所涉業績承諾事項尚未塵埃落定。

2018年1月,亞邦股份以9.04億元收購亞邦集團及其他股東持有的恒隆作物70.60%的股權。根據評估報告,該筆交易增值率為766.85%。彼時恒隆作物原全體股東承諾,2018年、2019年、2020年恒隆作物扣非淨利潤分別不低於9000萬元、1.23億元、1.41億元。

天有不測風雲,上述交易完成後不久,恒隆作物自2018年4月起就開始停產進行安全、環保提標改造。受停產影響,業績承諾事項被迫中止。2023年11月30日,公司向恒隆作物原股東出具了《關於恒隆作物業績承諾事項的商榷函》,建議轉讓方將尚未收到的1.36億元股權轉讓款作為業績補償款提前支付給亞邦股份,待恒隆作物恢複生產後再繼續根據協議履行業績補償義務,多退少補。

截至今年8月30日,恒隆作物原股東中亞邦投資控股集團有限公司已同意上述建議,並將應付亞邦股份9792萬元業績補償款轉為公司資本公積,但其餘小股東尚未同意該方案。恒隆作物及其子公司多次申請複產,均尚未啟動複產驗收審批流程,複產存在重大不確定性。

目前,武進國資辦入主亞邦股份後能否妥善解決這“一地雞毛”,仍有待觀察。